.png)

2026-05-05

Po pirmosios 2025 m. sektoriaus apžvalgos dalies, skirtos darbo vietoms ir atlygiui, toliau žiūrime į rodiklius, kurie parodo jau ne tik rinkos brandą, bet ir jos tiesioginį ekonominį svorį. Šį kartą dėmesys skiriamas sumokėtiems mokesčiams ir investicijoms – dviem rodikliams, leidžiantiems geriau suprasti, kiek vertės cleantech sektorius šiandien kuria Lietuvos ekonomikai ir kaip atrodo jo augimo potencialas.

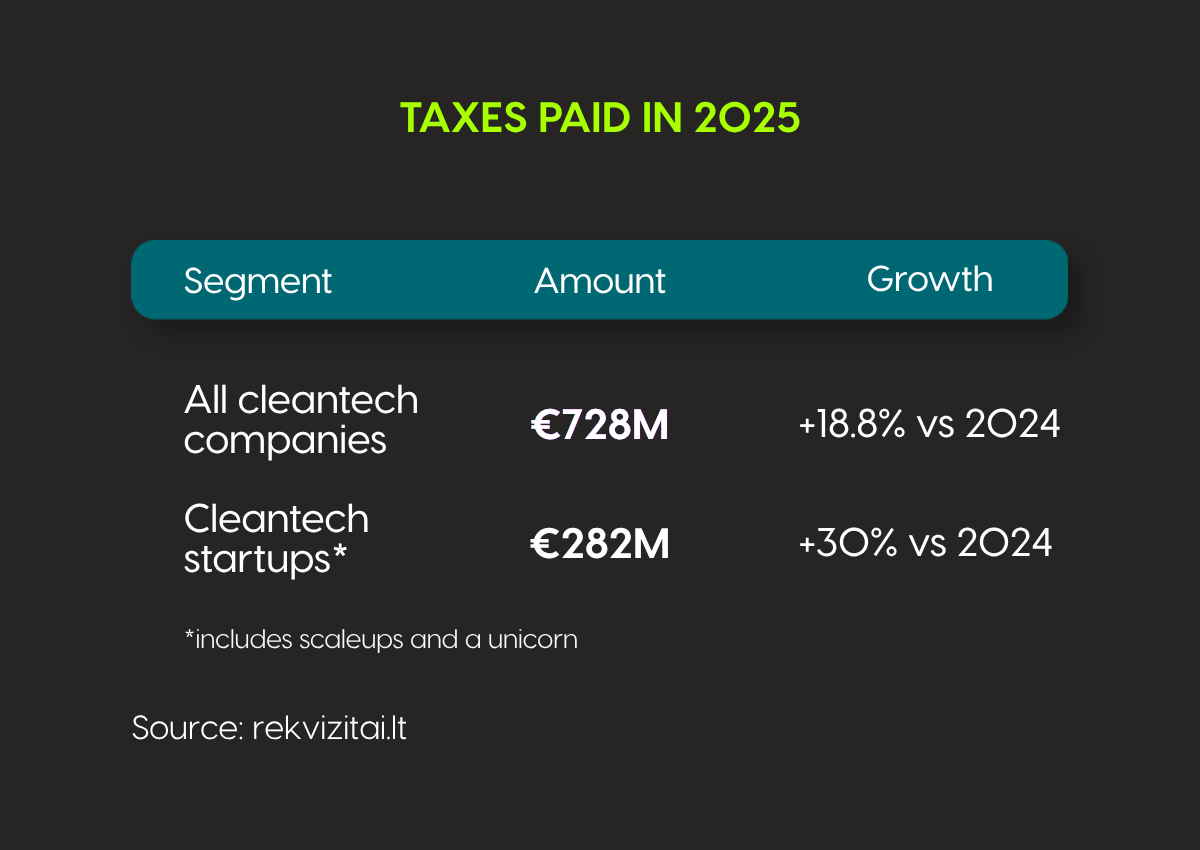

2025 m. Lietuvos cleantech įmonės sumokėjo 728,0 mln. Eur mokesčių. Po nuosaikesnių 2024 m., kai bendra suma siekė 612,6 mln. Eur, tai reiškia 18,8 % augimą per metus. Vis dėlto 2025 m. rezultatas dar nepasiekė 2023 m. lygio, kai sektoriaus sumokėti mokesčiai buvo pakilę iki 808,9 mln. Eur. Kitaip tariant, 2024 m. buvo ryškesnio atoslūgio metai, o 2025 m. jau matomas aiškus atsigavimas, nors 2023 m. pikas kol kas išlieka aukščiausiu tašku.

.png)

Svarbu tai, kad 2024 m. mokesčių sumažėjimas nebuvo tolygiai pasklidęs per visą sektorių. Duomenys rodo, kad didžioji skirtumo dalis susidarė dėl kelių labai stambių rinkos dalyvių rezultatų pokyčio, o ne dėl plataus masto visos ekosistemos silpnėjimo. Tai leidžia daryti svarbią išvadą: bendras mokesčių rodiklis cleantech sektoriuje šiandien stipriai priklauso nuo riboto skaičiaus labai didelių įmonių, ypač energetikos ir infrastruktūros segmentuose. Tai yra natūralus brandėjančios rinkos bruožas. Jei darbo vietų skaičius ir atlygio lygis geriau parodo plačiosios ekosistemos kryptį, tai sumokėti mokesčiai labai aiškiai atskleidžia koncentracijos efektą. Kai sektoriuje veikia keli itin dideli žaidėjai, jų metiniai rezultatų svyravimai gali reikšmingai pakeisti bendrą viso sektoriaus paveikslą. Dėl to mažesnė bendra mokesčių suma nebūtinai reiškia viso sektoriaus silpnėjimą – ji gali reikšti ir tai, kad ankstesniais metais fiksuotas itin aukštas rezultatas buvo išskirtinis. 2025 m. duomenys rodo būtent tokį scenarijų. Po 2024 m. korekcijos sektorius grįžo į augimo trajektoriją, tačiau dar nepasiekė 2023 m. aukštumos. Tai leidžia kalbėti ne apie silpnėjančią rinką, o apie brandesnę, labiau struktūruotą ekosistemą, kurioje bendrus rezultatus vis labiau formuoja ne tik platus įmonių skaičius, bet ir keli labai dideli ekonominį svorį turintys žaidėjai.

Ne mažiau svarbu ir tai, kad reikšmingą dalį sektoriaus ekonominio poveikio jau kuria ne tik brandžios bendrovės. Cleantech startuolių, scaleup’ų ir vienaragio segmentas 2025 m. sumokėjo apie 282 mln. Eur mokesčių. Per metus šio segmento indėlis augo maždaug 30 %, todėl galima gana aiškiai teigti, kad jaunesnė ir sparčiau auganti rinkos dalis Lietuvoje jau kuria ne tik inovacijų pažadą, bet ir apčiuopiamą fiskalinį poveikį. Tai svarbus brandos ženklas: ankstyvesnių stadijų įmonės šiandien prisideda tiek prie ateities augimo potencialo, tiek prie dabartinės ekonominės vertės kūrimo.

Investicijų duomenys šį vaizdą papildo iš augimo perspektyvos. 2025 m. Lietuvos cleantech ekosistemoje fiksuoti 8 viešai atskleisti investicijų ir finansavimo sandoriai, kurių bendra viešai atskleista vertė siekė 143,7 mln. Eur. Vis dėlto ši suma neapima visų rinkoje vykusių finansavimo atvejų, nes dalies sandorių vertė nebuvo viešinama. Tai reiškia, kad realus 2025 m. investicijų mastas greičiausiai buvo didesnis. Iš viešai atskleistų sandorių 4 buvo VC raundai, 2 – skolos finansavimo sandoriai, 1 – projektinio finansavimo sandoris, o 1 – fondo pobūdžio finansavimo sandoris. Toks pasiskirstymas rodo, kad kapitalas į sektorių 2025 m. atėjo per kelis skirtingus kanalus. Kita vertus, sandorių skaičius išliko ribotas, o didžioji viešai atskleistos vertės dalis buvo koncentruota vos keliuose didesniuose sandoriuose.

Tai svarbus signalas apie dabartinį rinkos etapą. Investicinis aktyvumas išlieka, tačiau jis nėra tolygiai pasklidęs per visą ekosistemą. Kitaip tariant, kapitalas vis dar pasiekia Lietuvos cleantech įmones, tačiau 2025 m. jis buvo labiau selektyvus. Rinka jau turi pakankamai stiprių projektų, kad pritrauktų reikšmingą finansavimą, tačiau bendras sandorių fonas rodo atsargesnę investuotojų laikyseną ir didesnį dėmesį aiškiai pagrįstiems, brandesniems arba strategiškai svarbiems projektams.

Tarp ankstyvesnės stadijos įmonių didžiausia 2025 m. investicija teko „Sort A Brick (BR1CK)“, pritraukusiai 1,5 mln. Eur investiciją. Šis sandoris svarbus ne tik savo dydžiu, bet ir tuo, kad parodo išliekantį investuotojų susidomėjimą nišiniais, aiškią technologinę logiką ir problemos sprendimą turinčiais cleantech sprendimais. Net ir atsargesnėje aplinkoje kapitalas vis dar randa kelią į įmones, kurios siūlo aiškiai apibrėžtą vertę ir turi pagrįstą augimo trajektoriją.

Žvelgiant plačiau, 2025 m. mokesčių ir investicijų duomenys rodo dvi vienu metu vykstančias tendencijas. Pirma, Lietuvos cleantech sektorius jau kuria reikšmingą vertę šalies ekonomikai – ne tik per darbo vietas ir atlygius, bet ir per šimtus milijonų eurų sumokėtų mokesčių. Antra, pati ekosistema tampa vis labiau sluoksniuota: brandžios įmonės vis dar sudaro pagrindinį ekonominio svorio pagrindą, o startup ir scaleup segmentas vis aiškiau tampa ne tik inovacijų, bet ir apčiuopiamo ekonominio poveikio dalimi.

Lietuvos cleantech sektorius 2025 m. yra ekosistema, kuri generuoja reikšmingą ekonominį rezultatą, pritraukia kapitalą ir vis stipriau įsitvirtina kaip matoma Lietuvos aukštos pridėtinės vertės ekonomikos dalis. Mokesčių ir investicijų duomenys rodo ne tolygų, bet aiškiai brandėjančios rinkos paveikslą – tokios, kurioje inovacija vis dažniau virsta ne tik technologiniu sprendimu, bet ir realiu ekonominiu poveikiu.

.png)